インボイスについて知りたい!導入時の消費税や注意点についてわかりやすく解説

インボイス制度について知りたいと考えていないでしょうか。何となく理解しているつもりでも、具体的な制度内容や影響、その対策については理解しきれていないかもしれません。

そこでこの記事では、インボイス制度について理解を深めたい人に向け、インボイス制度についてわかりやすく解説します。

ぜひ参考にしつつ、インボイス制度への対応策を検討してみてください。

目次

インボイス(適格請求書等)とは?

インボイス(適格請求書等)とは、適用税率や消費税の額を正確に伝えるためのものです。なお「請求書等」とは、具体的には次のようなものを指します。

- 請求書

- 納品書

- 領収書

- レシート

適用税率や消費税額を正確に伝えるという趣旨から、これまでの請求書(区分記載請求書)の記載事項に加え、登録番号と税率ごとの消費税額を記載することとされました。

国税庁の資料のなかに従来の請求書(区分記載請求書)と新しくなった請求書(インボイス:適格請求書)の比較例がありましたので、下図を参考にしてみてください。

登録番号と消費税の額が加えられていることがわかるはずです。

引用元:国税庁「消費税軽減税率制度の手引き」

インボイス制度を理解するための消費税の基礎知識

インボイス制度の概要は先ほど簡単に紹介しましたが、ここで消費税の基礎知識をおさらいしておきましょう。

消費税は、消費一般に対して広く公平に課される税金と説明されていますが、実際に消費税を計算して申告したり、税金を納めたりするのは商品やサービスを提供する事業者です。

そのため、消費税は事業者の付加価値に対してかかる税金と考えても良いでしょう。

実際、財務省は消費税を国際比較するとき、「付加価値税」として比較をしています。

以降で、納める消費税額の計算方法や免税点制度について確認していきましょう。

事業者が納付する消費税額の計算

事業者が納付する消費税額は、次のように計算します。

課税売上げに係る消費税額(売上税額)-課税仕入れ等に係る消費税額(仕入税額)

課税売上げについては、いわゆる大家さん(住宅家賃)などを除いてほとんどの売上が該当します。

一方、課税仕入れについては会計上の仕入高や販管費の額とは異なるため注意が必要です。具体的には、次のようなものは課税仕入れに含まれません。

- 租税公課

- 損害保険料

- 法定福利費

- 保険料

- 通勤手当

- 減価償却費

仕入控除税額の計算方法は一般課税と簡易課税の2つ

納付消費税額を計算するとき、売上税額から仕入税額を控除します。これを仕入税額控除と呼びますが、この額の計算方法は一般課税と簡易課税の2つです。

- 一般課税:課税仕入れの合計額をもとに計算する

- 簡易課税:課税売上げに係る消費税額をもとに計算する

インボイス制度に関係するのは、請求書等をもとに課税仕入れを計算する一般課税です。

簡易課税は売上税額をもとに仕入税額を計算するため、仕入税額控除のためにインボイスの保存は必要とされていません。

2期前の課税売上高1000万円以下なら免税事業者(免税点制度)

消費税の確定申告などに関する事務は、個人事業主やフリーランスなどの小規模事業者にとって大きな負担となるでしょう。

そこで、2期前の課税売上高が1,000万円以下の事業者は納税義務が免除されることとなっています。

これを一般に免税点制度と呼んでおり、免税点制度によって納税義務が免除された事業者を免税事業者と呼びます。

ただし、免税事業者の要件は他にもあることに注意しておきましょう。

インボイス制度で変わる4つのこと(適格請求書等保存方式)

インボイス制度(適格請求書等保存方式)で変わる4つのことを紹介します。

- 登録を受けた課税事業者が発行したインボイスが必要

- 3万円未満の取引でも原則としてインボイスの保存が必要

- 軽減税率対象品目や税込対価の額を追記できなくなる

- 仕入税額の計算方法が原則として積上げ計算となった

登録を受けた課税事業者が発行したインボイスが必要

インボイス制度による大きな影響は、登録を受けた課税事業者(適格請求書発行事業者)が発行したインボイスの保存が仕入税額控除のために必要になるという点です。

つまり免税事業者との仕入れ取引がある事業者にとっては、仕入税額控除が減って納付する消費税額が多くなってしまう可能性があります。

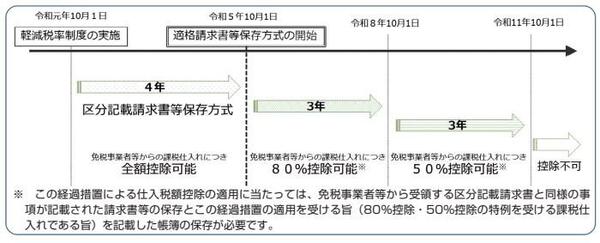

もっとも、相手が免税事業者であるためにインボイスを保存できない場合でも、制度開始後6年間は一定割合まで仕入税額控除を認める経過措置が置かれています。

- 2023年10月から2026年9月:80%控除

- 2025年10月から2029年9月:50%控除

引用元:国税庁「適格請求書等保存方式の概要」

3万円未満の取引でも原則としてインボイスの保存が必要

インボイス制度が導入されるまで、3万円未満の取引は請求書等がなくても帳簿に記載するだけで仕入税額控除が認められています。

一方、インボイス制度導入後は3万円未満でもインボイスの保存が必要となるため注意しましょう。

なお、次の取引などはインボイスの保存が必要とされていません(そもそもインボイスの発行義務が免除される場合を含む)。

- 通常必要と認められる通勤手当や出張手当

- 3万円未満のバスや電車代

- 3万円未満の自動販売機

- 郵便ポストに投函するための郵便切手代

軽減税率対象品目や税込対価の額を追記できなくなる

インボイス制度導入後は、請求書等に記載がなかった場合でも、軽減税率対象品目や税込対価の額を追記することはできません。

本制度はインボイス発行を登録制にするなど、売手側が消費税の額などを正確に伝えることを趣旨としているため、買手側による勝手な追記はできないこととされました。

もしインボイスに不備があった場合、適格請求書発行事業者に対して修正を求めることができます。

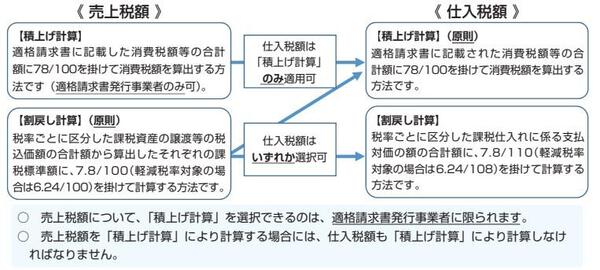

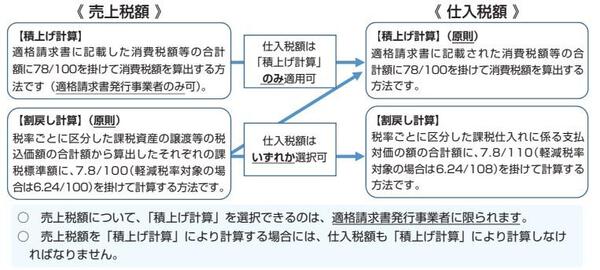

仕入税額の計算方法が原則として積上げ計算となった

これまで、一般課税で確定申告を行う課税事業者は、仕入税額の計算にあたって決算額から非課税取引や不課税取引を差し引いて課税取引金額を計算するなどの作業が必要でした。

会計ソフトなどで消費税の課税区分を入力する作業もこれに該当します。

参照:国税庁「課税取引金額計算表(事業所得者用)」

このようにして課税取引額をもとに消費税額を求める方法を割戻し計算と言いますが、インボイス制度導入後、仕入税額の計算方法は積上げ計算が原則となります。

積上げ計算はインボイス(適格請求書)に記載された消費税額を積上げることによって計算しますので、取引内容を整理する手間を省くことも可能です。

なお、適格請求書発行事業者として登録を受けていれば、売上税額も積上げ計算によることができます。

引用元:国税庁「適格請求書等保存方式の概要」

インボイス制度による売り手個人事業主やフリーランス(免税事業者)への影響と対応

ここでは、売り手個人事業主やフリーランスなどの免税事業者がインボイス制度によって受ける影響とその対応策について紹介します。

課税事業者と比べると競争力が低下する

インボイス制度導入後も免税事業者のままであれば、課税事業者と比べて競争力が低下することが想定されます。

一般課税を行う取引先からすれば、同じ取引額なら適格請求書発行事業者を選ぶほうが合理的な判断となるからです。

課税事業者となってインボイスを発行することをお願いされたり、独占禁止法や下請法などに反する可能性があるものの、消費税分の値下げをお願いされたりしてもおかしくない状況と言えます。

これを避けるために課税事業者となれば、消費税の申告・納税にかかる事務負担や、消費税の納税負担を負うことになります。

もっとも、以下に挙げる取引先に対しては、仕入税額控除のためにインボイスを保存する必要がありませんから、上記のような影響はありません。

- 消費者(BtoC)

- 免税事業者

- 簡易課税制度の選択課税事業者

適格請求書発行事業者に登録する

インボイス制度導入による影響を考慮し、適格請求書発行事業者となることを選択する事業者も当然います。

適格請求書発行事業者となるには、「適格請求書発行事業者の登録申請書」を提出します。2023年10月1日からの導入に間に合わせるためには、2023年3月31日までの提出が必要です。

申請書の提出方法は次のとおりですが、スマートフォンやタブレットから利用するe-Taxソフト(SP版)は、法人の利用はできません。

- 申請書を書面で作成して納税地を所轄するインボイス登録センターに郵送提出する

- e-Taxソフトやe-Taxソフト(WEB版)、e-Taxソフト(SP版)で申請書を作成し、電子署名を付与して送信提出する

なお、個人の場合、原則として氏名と登録番号、登録年月日のみが公表されます。屋号や所在地を公表したい場合でも申し出が可能です。

免税事業者が適格請求書発行事業者になると、消費税の確定申告が必要となることには特に注意しておきましょう。

まとめ

インボイス(適格請求書)とは、適格請求書発行事業者として登録を受けた事業者が発行する、適用税率や消費税の額を正確に伝えるための請求書等のことです。

2023年10月1日から開始するインボイス制度により、取引先が適格請求書発行事業者となるかどうか、あるいは取引先が一般課税を行う課税事業者なのかどうかなどの状況によって影響が生じることがあります。

前の記事

【個人事業主必見】おすすめのクラウド会計ソフトを徹底比較!

次の記事

労働保険料について知りたい!仕訳を難易度別にわかりやすく解説

経理業務をDX化するメリットは?効果を最大化するためのポイント

2026-03-03 17:52

経理DX化とは、経理・給与計算業務をデジタル技術で仕組み化し、属人化や非効率を解消する取り組みです。しかし、メリットを理解しないまま導入すると、手間やコストが増え、期待した成果につながらないケースも少なくありません。本記事で…

経理代行サービスを導入するメリットは?デメリットや注意点も解説

2026-02-24 11:32

経理代行とは、企業の経理業務の一部または全部を外部の専門家に委託するサービスです。人手不足や業務の属人化に悩む中堅企業にとって、有効な選択肢として注目されています。一方で、経理代行にはメリットだけでなく、事前に理解しておくべ…

経理業務を改善する5つの方法|手順やポイントを徹底解説!

2026-02-17 12:43

経理業務を改善することで、入力ミスや確認漏れといった人的ミスの削減、無駄な工数やコストの見直し、そして本来注力すべき分析や経営判断などのコア業務に集中できる環境を整えられます。一方で、経理の業務改善は思いつきや部分的な対応で…

経理代行は丸投げでOK?費用相場や押さえるべきポイントを徹底解説

2026-02-03 15:23

経理業務に追われて本業に集中できない――そんな課題を抱える企業は決して少なくありません。帳票整理や仕訳入力、支払処理など、手間と時間のかかる業務を丸投げできれば、専門家が一括で処理するため、業務効率化だけでなくコスト削減にも…

経理担当者が突然退職!その理由や起こりうるリスク、対策方法を解説

2026-01-28 12:31

経理担当者の退職は、請求処理や月次決算など日々の業務が止まるだけでなく、経営判断にも影響を及ぼす重大なリスクです。特に中堅企業では担当者が実質1人というケースも多く、急な退職は想定以上の混乱を招きます。本記事では、経理担当者…