経理の企業規模による違いを知りたい!わかりやすく解説

経理業務はどんな企業であっても必要です。

他方、業務内容や組織体制は企業によって異なることが通常です。

これから経理を目指す人、経理の転職でキャリアアップしたい人で、企業規模による経理実務の違いについて知りたいという方は多いのではないでしょうか?

本記事では、大企業、中小企業、スタートアップ企業といった異なる規模の組織における経理実務について、わかりやすく解説していきます。

目次

基本的な経理の業務内容

中小企業基本法によると大企業と中小企業は社員の人数と資本金または出資額の総額で分類されます。

これは業種によって異なるのですが、本記事ではあくまで企業規模による傾向を扱うため、厳密な定義についてはあえて触れません。

さて、企業規模による違いの前に、規模に関わらず共通する基本的なことを押さえておきましょう。

経理業務は、簡単にいうと会社の「お金やモノの流れ」を記録し、管理する仕事です。

日々の取引による現預金の動きや帳票類をチェックして仕訳を行い、一年の総仕上げとして決算書を作成するというのが大きな流れであり、これが経理の主な役割です。

現代は技術の進歩にともない会計ソフトが主流となっています。

経理の実務を手書きを行う会社は少なくなり、会計ソフトに入力することがほとんどです。会計ソフトに日々の取引の仕訳を入力し、その積み重ねが月次決算や四半期決算になり、最終的に年次決算になります。

仕訳、決算業務のほかの経理の業務としては、以下のようなものがあります。

続いて、企業規模による経理実務の違いについて解説していきます。

大企業の経理

大企業は企業規模が大きいため、取引が多く経理業務は量も多くなり、事務作業も煩雑になってきます。

また、大企業の経理部門は独立した「経理部」として存在するとともに、資金調達や資金繰りなどを計算する「財務部」と分離されている場合が多いです。

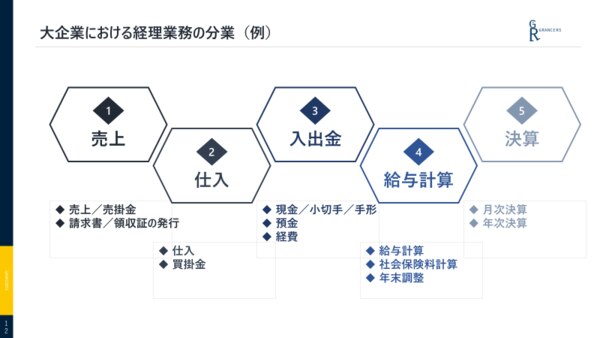

先ほど述べたように、大企業の経理業務は煩雑ですから、経理業務は分業制により役割分担をします。部署としてチームリーダーが存在し、部長課長クラスが職場を管理します。

また、大企業はいわゆる優秀な人材を好む傾向が強く、経理部において公認会計士や税理士といった資格保有者が社員として働いている場合も少なくありません。

大企業の分業制による各部署の働き

大企業の分業制における経理業務を詳細に区分すると下記の通りになります。

部長課長クラスは中心軸として、現場社員の職務を管理します。

企業経営におけるコンプライアンス順守は、組織が大きいほどその徹底が難しくなります。

大企業は株主を重視した経営を行う必要がありますから、企業の要である経理業務におけるコンプライアンスの徹底は非常に重要です。

大企業の分業制における決算方式と、経理担当者へ要求されること

大企業の経理業務は分業制により、各部署のリーダーを中心として、月次・年次決算に向かうことになります。

大企業では分業により担当業務を深く掘り下げることになります。

経理担当者に要求される知識も専門的になります。

例えば、大企業は子会社や関係会社を保有することが多いです。

子会社等を持つ大企業において、経理担当者は連結会計の知識が求められます。

また、グローバル企業は海外法人と取引したり、海外法人を設立することもありますから、外貨換算会計を含むハイレベルな知識が要求されます。

このように、大企業の経理業務は場合によっては高度な会計知識が必要とされます。企業は顧問税理士や監査法人と契約していますが、大企業では経理担当者にも高い知識レベルを求める傾向があります。

中小企業の経理

中小企業の場合は大企業と比較すると経理業務量は少なく、多くの場合、一人もしくは数人で全体の業務を担当します。

大企業では高度な知識を要求されますが、担当部署ごとに同じ業務の連続になります。

その業務のスペシャリストが求められるわけです。

ところが中小企業では、全ての業務をこなしていかなくてなりません。

つまりオールラウンダーになる必要があります。

業務全体をカバーするため、全般的な経理実務能力は中小企業の方が磨きやすいといえます。

実務能力が一定水準を超えたら大企業に転職し専門性を磨くというキャリア設計も良いでしょう。

常に学習と研鑽を積み重ねることが大切です。

中小企業の経理業務における問題点

経理は簿記の専門知識を必要とする専門職ですから担当替えが難しいです。少ない人数で業務を回す中小企業の経理においては、一人の業務負担が大きく、業務が属人化しやすいのが問題です。

突発的な休職や離職に対応できず業務が回らなくなってしまうリスクがあります。

また、経営者が経理や財務といったバックオフィスに疎いケースも少なくありません。そうした場合、決算書や財務諸表を作成しても分析ができず、活用することができません。

経理担当は業務に追われて数字を集計した資料を作成するので精一杯、経営者はそれを読み解けないとなると、経営状況が悪化していることに気づけない場合もあり、それではムダやミスを減らすこともできません。

限られたリソースを有効活用することが必要です。

スタートアップ企業の経理

最後にスタートアップ企業/ベンチャー企業における経理について解説します。

創業したばかりのスタートアップ企業では、経営者が自ら会計ソフトを使って経理業務を行うことも多く、経理部というものが存在しない場合もあります。

スタートアップ企業の経理実務では、ほとんどの場合それほど高度な知識や経験は必要ありません。

経理担当として当たり前の業務がこなせれば十分です。しかし、スタートアップ企業に経理として入る場合は、経理業務だけをやれば良いというわけではありません。

例えばIT系ベンチャー企業の創業者は、ほとんどがエンジニア出身者ですし、はじめのうちは抱える人材もエンジニアばかりだったりします。

経理担当者として採用されたと思ったら自分が唯一の管理部門担当ということもあるわけです。

つまり経理担当者が、総務・人事・法務といったバックオフィス全般を一手に引き受けなければならない可能性があるということです。

まったく知らない業務をゼロから進めていかなくてはならない場合もあるでしょう。

しかしハードルが高いぶん、ビジネスパーソンとして大きな成長をするチャンスとも言えます。

バックオフィス業務を丸ごと引き受けるということは、自分が業務を進めやすい体制をオリジナルで構築することも可能です。

そういったところにやりがいを感じる人には魅力的でしょう。

また、スタートアップ企業は少数精鋭がほとんどですから、経営者や幹部の顔が見える関係の中で経営に携わっていけるというのも醍醐味のひとつと言えます。

まとめ

どんな業種・規模においても、経理業務が必要ない企業は存在しませんが、経理実務の体制は企業の規模によって違いがあります。

大企業は深い専門知識を要するスペシャリスト、中小企業は業務全般をこなすオールラウンダーというイメージになります。また、スタートアップ企業はバックオフィス全般を管理するやりがいや、大きな成長に繋がるという魅力があります。

本記事が経理での就職、転職、キャリアアップを考える上で参考になれば幸いです。

経理業務でお悩みのときは、BackofficeForceにご相談ください!

『BackofficeForce株式会社』では、自社で運営しているオンラインアシスタントやアウトソーシングによって、スタートアップ企業やベンチャー企業の支援を行っています。

どちらのサービスも公認会計士が監修しているクオリティの高さが強みです。

オンラインアシスタントの『BackofficeForce』は、総務、経理、人事・労務などのバックオフィスの業務をオンライン上でサポートして、業務効率化に貢献してくれます。

アウトソーシングでは、バックオフィス業務を専門性の高いスタッフが代行してくれます。

優秀な人材が会社に常駐してくれるので、いつでも依頼や相談ができますよ。

社内リソースだけで業務を回せないときは、ぜひ活用してみてください。

前の記事

経理が目指すべきキャリアプラン5選! 未来像を決めるうえでの注意点も解説

次の記事

【個人事業主必見】おすすめのクラウド会計ソフトを徹底比較!

経理業務をDX化するメリットは?効果を最大化するためのポイント

2026-03-03 17:52

経理DX化とは、経理・給与計算業務をデジタル技術で仕組み化し、属人化や非効率を解消する取り組みです。しかし、メリットを理解しないまま導入すると、手間やコストが増え、期待した成果につながらないケースも少なくありません。本記事で…

経理代行サービスを導入するメリットは?デメリットや注意点も解説

2026-02-24 11:32

経理代行とは、企業の経理業務の一部または全部を外部の専門家に委託するサービスです。人手不足や業務の属人化に悩む中堅企業にとって、有効な選択肢として注目されています。一方で、経理代行にはメリットだけでなく、事前に理解しておくべ…

経理業務を改善する5つの方法|手順やポイントを徹底解説!

2026-02-17 12:43

経理業務を改善することで、入力ミスや確認漏れといった人的ミスの削減、無駄な工数やコストの見直し、そして本来注力すべき分析や経営判断などのコア業務に集中できる環境を整えられます。一方で、経理の業務改善は思いつきや部分的な対応で…

経理代行は丸投げでOK?費用相場や押さえるべきポイントを徹底解説

2026-02-03 15:23

経理業務に追われて本業に集中できない――そんな課題を抱える企業は決して少なくありません。帳票整理や仕訳入力、支払処理など、手間と時間のかかる業務を丸投げできれば、専門家が一括で処理するため、業務効率化だけでなくコスト削減にも…

経理担当者が突然退職!その理由や起こりうるリスク、対策方法を解説

2026-01-28 12:31

経理担当者の退職は、請求処理や月次決算など日々の業務が止まるだけでなく、経営判断にも影響を及ぼす重大なリスクです。特に中堅企業では担当者が実質1人というケースも多く、急な退職は想定以上の混乱を招きます。本記事では、経理担当者…