インボイスの請求書と領収書の両方を理解していますか?書き方などを詳しく解説します

令和5年10月からインボイス制度がスタートしました。インボイス制度にのっとって請求書と領収書の両方を発行する必要があります。

業種によって請求書を発行することもあれば、領収書を発行することもあるでしょう。あるいは請求書と領収書の両方を発行する方もいるかもしれません。その場合にはどのように対応すればよいのでしょうか。

インボイス制度では、請求書や領収書に細かいルールが決まっています。また例外や負担を軽減する措置などもあります。

この投稿では請求書と領収書のルールや書き方、注意点などを詳しく解説します。

インボイス制度における請求書と領収書

請求書・領収書の記載項目と書き方を把握する前に、まずは制度の概要について再確認していきましょう。再確認することで記載項目と書き方の理解が深まります。

インボイス制度とは

インボイス制度とは、消費税における仕入税額控除を行う際に、帳簿や取引先から交付された適格請求書の保存を求められる制度です。まずは消費税の計算方法を復習しましょう。納付する消費税の計算は下記のような計算式で行います。

- 消費税額=課税売上げにかかる消費税額-課税仕入れにかかる消費税額

つまり、受け取った消費税から支払った消費税を引いた額が納税する消費税です。このように受け取った消費税から支払った消費税を引く仕組みが仕入税額控除です。また、仕入税額控除に必要な適格請求書は、適格請求書発行事業者によって交付されたものだけです。

インボイス制度における請求書と領収書

同制度における請求書と領収書の名称は下記のようになります。

- 請求書:適格請求書

- 領収書:適格簡易請求書

両方とも適格請求書発行事業者でなければ発行できません。今まで発行していた区分記載請求書とは記載する項目が異なるので、注意が必要です。

領収書はレシートや手書きなどさまざまな形式がありますが、それらにも対応が必要となります。

インボイス制度に対応した請求書と領収書の両方を発行するには

インボイス制度に対応した請求書や領収書を発行するためには、インボイス制度に登録する必要があります。インボイス制度は正式には「適格請求書等保存方式」といい、適格請求書発行事業者となることで、前述した適格請求書や簡易適格請求書の発行が可能になります。

インボイス制度が始まる前から課税事業者の場合は、所轄の税務署に登録申請を行うだけで審査後登録が完了します。一方、制度前は免税事業者であれば、インボイス制度の登録申請と合わせて、課税事業者となる登録も必要です。ただ2023年10月1日から2029年9月30日までは、インボイス制度の登録申請書のみで課税事業者となる経過措置が設けられています。

適格請求書・適格簡易請求書

ここまでインボイス制度の概要について再確認してきました。この章では記載項目や書き方について解説します。

適格請求書とは

適格請求書には、制度上記載しなければならない項目があります。同制度によって追加・変更された項目は下記のようになります。

- 登録番号

- 対象商品・サービスの合計額

- 税率ごとに分けた消費税額

適格請求書は売手が買手に適用税率や消費税額を正しく伝えるためのものです。またこの適格請求書は適格請求書発行事業者しか発行できません。そのため登録番号を記入し、税率ごとに分けた消費税額を記載します。

実は適格請求書は請求書だけでなく納品書でもかまいません。指定の記載するべき項目が納品書内に記載されていれば適格請求書となります。また請求書と納品書を合わせて適格請求書とすることも可能です。

また返品や値引きをした場合は適格返還請求書を発行しなくてはいけません。記載事項は適格請求書と同じです。ただ返品や値引きなどの金額が税込1万円未満の場合は交付義務が免除されます。

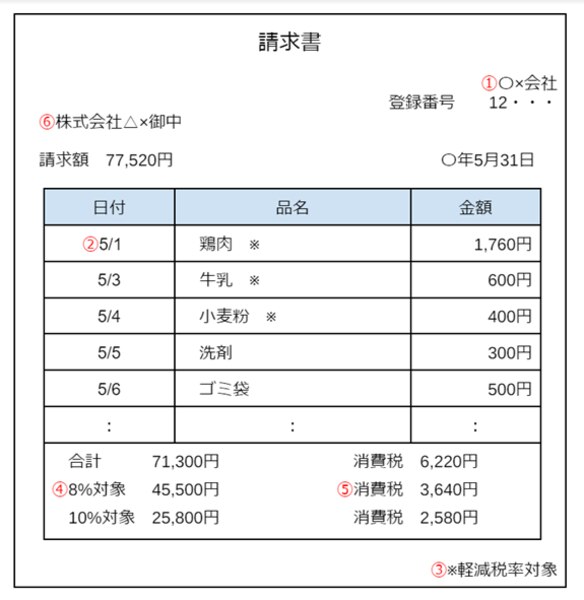

適格請求書の書き方

記載する項目と記載例は下記のようになります。

- ① 発行事業者・登録番号

- ② 取引年月日

- ③ 取引内容(軽減税率の対象であれば、わかるように記載)

- ④ 税率ごとで分けた対象商品・サービスの合計額(税込みか税抜き)と適用税率

- ⑤ 税率ごとで分けた消費税額

- ⑥ 交付する相手の事業者の氏名か名称

適格簡易請求書とは

適格簡易請求書は、不特定多数の方への販売などを行う適格請求書発行事業者が発行するものです。適格請求書の要件を満たしているレシートや領収書が適格簡易請求書にあたります。

適格簡易請求書には、適格請求書と同様に制度上記載しなければならない項目があります。同制度によって追加・変更された項目は下記のようになります。

- 登録番号

- 税率ごとに分けた消費税額か適用される税率

適格簡易請求書の交付ができる事業者は指定されています。「不特定多数の者に販売等を行う取引」を行う事業者で、以下の業種の適格請求書発行事業者です。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(コインパーキング等、不特定かつ多数の者に対するものに限る)

- その他これらの事業に準ずる事業

発行するレシートや領収書に必要な項目を記載していない場合、適格簡易請求書とは認められず、顧客が経費精算などで仕入れ控除を受けられなくなります。手書き領収書でも必ず税率ごとに記載が必要です。

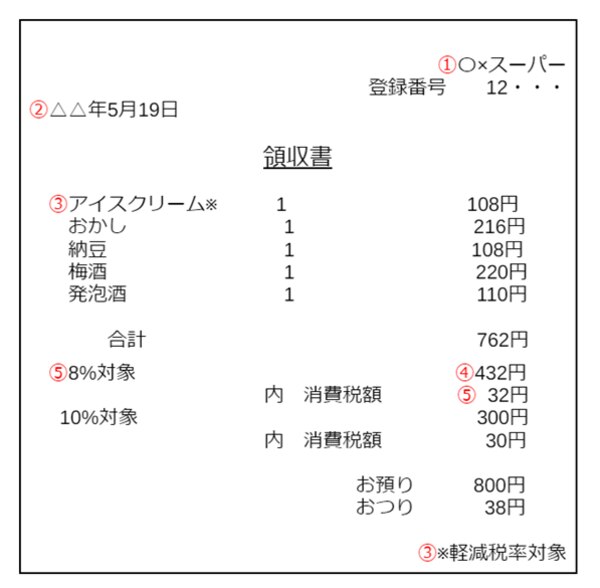

適格簡易請求書の書き方

簡易適格請求書に記載する項目と記載例は下記のようになります。

- ① 発行事業者・登録番号

- ② 取引年月日

- ③ 取引内容(軽減税率の対象であれば、わかるように記載する)

- ④ 税率ごとで分けた対象商品・サービスの合計額(税込みか税抜き)

- ⑤ 税率ごとで分けた消費税額か適用税率※両方の記載も可

適格簡易請求書のポイント

適格簡易請求書を発行する場合、いくつかのポイントがあります。

まず適格簡易請求書には宛名が必要ありません。不特定多数の方に発行するため、宛名を確認できないことが多く、また負担も増えるので宛名は不要です。手書きの領収書で宛名書きを依頼された場合に宛名を記入するのはかまいません。また「上様」の記載も認められています。

手書きで領収書を書く場合には但し書きの記載が必要となります。適格簡易請求書では「取引内容(軽減税率の対象品目である旨)」を記載しなくてはいけません。そのため「お品代」や「商品代」の記載は認められず、標準税率対象、軽減税率対象、非課税等に区分できる記載が必要とされています。

税率の記載も適格簡易請求書のポイントの一つです。「税率ごとに区分した消費税額等」または「適用税率」のどちらかを記載するか、両方記載することを選択できます。法律で定められたフォーマットがあるわけではないので、業種に合わせて選択するのがよいでしょう。

記載事項の違い

記載事項の違いは下表のように④と⑤です。

| 適格請求書 | 適格簡易請求書 |

|---|---|

| ①発行事業者・登録番号 | |

| ②取引年月日 | |

| ③取引内容(軽減税率の対象であれば、わかるように記載する) | |

| ④税率ごとで分けた対象商品・サービスの合計額(税込みか税抜き)・適用税率 | ④税率ごとで分けた対象商品・サービスの合計額(税込みか税抜き) |

| ⑤税率ごとで分けた消費税額 | ⑤税率ごとで分けた消費税額か適用税率 |

| ⑥交付対象の事業者 | なし |

また、両方とも紙だけではなく電子データでも交付できます。

消費税の計算方法

インボイス制度になって大きく変わったことの一つに消費税の計算方法があります。以前の区分記載請求書では消費税の端数処理のルールが定められておらず、商品ごとに端数を処理することもできました。

しかし適格請求書は税率ごとに区分して合計した金額で計算し、その金額に対して端数処理をして消費税を計算します。また一つの適格請求書につき、税率ごとに1回の端数処理のみ行います。区分請求書のように商品ごとの端数処理ができなくなりました。

例えば商品ごとにそれぞれの消費税額を出し、端数を処理して、その合計金額をそれぞれの税率の消費税とすることはできません。

ただ端数処理の方法は事業者が任意で決めることができます。切り上げ、切り捨て、四捨五入などどのように端数を処理してもかまいません。

税抜き商品の消費税の計算方法は?

いくつかの税抜き商品の請求をする場合、まずそれぞれの税率ごとに商品代金を合計します。税率ごとの合計金額に10%あるいは8%の消費税率をかけます。そこで計算された消費税に対して初めて端数処理が可能です。ただし請求書に参考として商品ごとの消費税を記載することはできます。

ここで1商品ごとに消費税を計算し、その端数を処理した後に、それぞれの税率ごとの消費税を計算するのは不可です。これは適格請求書の消費税の記載方法としては認められません。

税込商品の消費税の計算方法は?

税込商品の計算をする場合は、税率ごとに税込金額を合計します。その税率ごとの合計金額に10/110または8/108をかけて消費税額を計算し、それを端数処理することで正しい記載ができます。商品の値決めの際にそれぞれの商品の消費税を計算し、端数処理を行うのは値決めのための参考であるとして事業者の任意です。

適格請求書・適格簡易請求書の注意点

ここまで概要や書き方について解説してきました。この章では前制度からの変更点や例外などの注意点について解説します。

3万円未満の課税仕入れで適格請求書・適格簡易請求書はいるのか

記載項目以外にも変更点があります。区分記載請求書では、下記のような取引は帳簿の保存だけで仕入税額控除が例外として認められてきました。

- 3万円未満の課税仕入れ

- やむを得ない理由で請求書・領収書の交付を受けなかった取引

しかし、同制度の開始後は上記の例外は廃止されます。

適格請求書・適格簡易請求書における例外

交付が難しいため、下記のような取引は適格請求書・適格簡易請求書の交付は不要です。

- 公共交通機関のバスや船舶、鉄道の利用(3万円未満)

- 卸売市場での生鮮食料品の譲渡

- 生産者が農業協同組合や漁業協同組合、森林組合などへの委託での農林水産分の譲渡

- 自動販売機や自動サービス機での課税資産の譲渡

- 郵便切手を貼ることによる郵便サービス

上記のような取引は交付の免除対象のため、例外もしっかり把握しておきましょう。

請求書と領収書の両方を出す場合

インボイス制度においては、取引先に商品やサービスを販売した際に出す請求書は適格請求書です。登録番号などの必要事項を記載したものを出します。

それでは取引先から請求書と領収書の両方が欲しいと言われた場合はどうなるのでしょうか。取引先に請求書を出し、それに対して支払いが行われたら、領収書を発行することはよくあります。

領収書は適格簡易請求書になると上述しましたが、それは発行できる業種が限られています。適格簡易請求書を出せる7つの業種以外は、今までと同じように一般的な領収書を発行します。

インボイス制度では、請求書に必要事項が記載された適格請求書であれば、領収書は普通の領収書でかまわないとなっています。あるいは一般的な請求書を出して、領収書に必要事項を記載して適格請求書の形にしてもかまいません。

また請求書と領収書の両方を合わせて、必要な記載事項が満たされていれば、適格請求書として認められます。一つの書類のみですべての記載事項を満たす必要はないのです。

同じように請求書と納品書の両方を合わせて、適格請求書の必要な記載事項が満たされていれば、適格請求書として認められます。

まとめ

忙しく過ごしているビジネスパーソンにとって、インボイス制度の理解は大変なことかもしれません。しかし、経理職のように日々の業務でかかわる方は避けては通れません。この記事では概要や請求書・領収書などを詳しく解説しました。また、前制度と変更点や例外といった注意点も記載しています。確認する内容は多いかもしれませんが、隙間時間に読んでいただけるように短めの文章にしています。同制度の理解の参考にして理解していただければ幸いです。

関連動画

前の記事

法人税の計算方法とは?正しく計算するために押さえたいポイントや計算方法を解説

次の記事

インボイス制度 いつから始動?いつまでに準備が必要?詳しく解説します!

ふるさと納税とiDeCoの併用は損?控除の仕組みと節税効果を解説

2024-09-12 09:00

ふるさと納税とiDeCo(個人型確定拠出年金)は、どちらも人気の節税対策として知られています。しかし、これら二つの制度を併用すると損をするのではないか、と心配される方もいるかもしれません。結論から言えば、ふるさと納税とiDe…

事業所得とは?個人事業主が知っておきたい基礎知識と税金の仕組み

2024-09-10 09:00

個人事業主として新たに事業を始めると、税金の問題は避けて通れません。特に「事業所得」は、個人事業主の収入に直接関わる重要な概念です。この事業所得に基づいて、所得税や個人事業税、個人住民税などが計算されます。しかし、事業所得の…

車を購入して税金対策するには?最適な選び方と節税の仕組みを解説

2024-09-05 18:26

車は多くの事業者にとって必要不可欠な資産ですが、その購入や維持にかかる費用は決して小さくありません。しかし、最適な時期に車を購入し、適切な経理処理を行えば、事業に必要な車を所有しながら、税負担を軽減できます。事業用の車の購入…

社会保険料控除とは?確定申告・年末調整の手続き・方法で押さえておきたい基礎知識

2024-08-27 09:00

社会保険料控除は基本的な控除の一つで、基礎知識を持っておくことが大切です。この記事では、社会保険料控除の基本概念から必要な知識までを解説します。確定申告や年末調整の際には、ぜひこの知識を活用してください。社会保険料控除とは…

株の税金対策|株式投資の利益にかかる税金を賢く節税する方法

2024-06-11 09:00

株式投資で得た利益には、税金がかかります。しかし、適切な税金対策を行うことで、納税額を抑えられます。この記事では、株式投資の税金の基本から、確定申告での節税方法、活用すべき税制優遇措置まで、株の税金対策について詳しく解説しま…