営業収益と売上高の違いとは?「営業収益とは」の基本からわかりやすく解説

流通業などの損益計算書では、営業収益と売上高が別々の項目として掲載されています。営業収益と売上高はいずれも企業が本業によって獲得したお金であり、意味が似ているため初めて見る方は違いがわかりづらいでしょう。

実際、この2つは明確に区別するのが困難であり、慣れていなければ違いを把握することはできません。本記事では、営業収益と売上高の違いは何かを解説します。本記事を読めば、両者が並んで表記される損益計算書を理解しやすくなるでしょう。

目次

営業収益と売上高の違いを考える前に確認しておきたい基本知識

営業収益と売上高の違いを理解するためには、そもそも営業収益や売上高とは何かといった基本知識が必要です。ここでは営業収益・売上高それぞれの概要や、これらの理解を深めるために必要な周辺知識を解説します。

本項で紹介した内容を把握してから、改めて営業収益と売上高の違いについてみていきましょう。

営業収益とは?

営業収益とは、その企業にとって主となる業務(=本業)にて得た収益を指す言葉です。本業で得た収入は、全て営業収益に含まれることになります。たとえばある企業の本業が商品の販売やサービスの提供であれば、それらで得た収益の合計額が営業収益となるのです。

営業収益として集計する場合は本業で得た収益のみを指し、そこから何かを引いたり足したりすることはありません。その点がほかの勘定科目と異なる特徴と言えます。

収益と利益、営業収益と営業利益の違い

それでは、そもそも収益とはなんでしょうか。ここでは収益と利益、営業収益と営業利益の違いをみていきましょう。

収益とはわかりやすくいうと、一会計期間中に企業に入ってくるお金全般を指す言葉です。営業収益は本業で得た収益に限っていましたが、収益と言う場合は営業収益に限らず企業が得たお金全てが含まれます。

会計用語的に収益を説明すると、一会計期間中に企業が営業活動を行った結果として生じた資産の増加分です。同じ会計期間中に、営業活動により増加した資産は全て収益として集計されることになります。

次に利益とは、収益からさまざまな費用を差し引いた金額のことです。会計上の費用としては以下があげられます。

【費用の例】

商品の仕入れ代・原材料費・従業員の給与・事業所や支店などの家賃・広告宣伝費・交際費・支払利息・法人税・減価償却費・災害による損失など |

つまり収益を得るのにかかった支出全般を指すのが費用なのです。収益からこれら費用全てを差し引けば利益を導き出すことができます。利益とは儲けのことと言えばわかりやすいでしょうか。

ちなみにメディアなどでよく言われる「年商●円」とは、収益がいくらかを指しています。利益でなく収益を年商として紹介するのは、より高い金額で表現できるため見栄えがよいからです。

なお収益は費用が差し引かれていないので、いくら年商が大きくてもその会社の儲けが大きいとはいえません。年商1億円でも費用が1.2億円なら、その企業は赤字ということになります。

次に営業収益とは、繰り返すように本業によって得た収益です。営業収益とは本業によって企業に入ってくるお金全般と言えます。

民間企業にとっての目的は、利益を出すことです。企業は利益を出すために、さまざまな営業活動をおこないます。企業は営業活動によって、営業収益を得ることになるのです。営業収益から費用を差し引いたものが営業利益となります。

売上高とは?

売上高とは、企業が本業によって一会計期に得た売上の合計額です。たとえばある企業が本業で販売している10万円の商品を、ある会計期間中に100個販売したとしましょう。

この場合、その期における企業の売上高は10万円×100個=1,000万円となるわけです。商品の原価や従業員の給与といった費用は差し引かれません。本業によって得たお金がそのまま売上高となります。

なお企業が得るお金は本業の売上だけではありません。配当金や受取利息などにより企業に入ってくるお金もありますが、それらは売上高には含まれないのです。売上高に含まれるのは、本業による売上のみとなります。

売上高と利益の違い

売上高と利益は、混同されることが少なくありませんが意味は異なります。売上高は単純に売上を合計した額です。一方で利益は売上高からさまざまな費用を差し引いて、「結局いくら儲かったか」を表します。

この場合の費用とは、前項で収益と利益で説明した項目と同じです。売上高から費用を差し引いた金額が、本業によって得た利益となります。

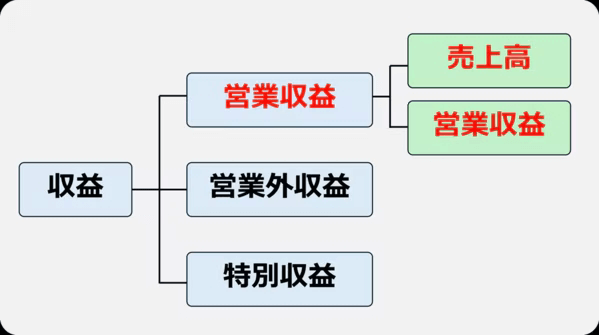

収益のなかに営業収益や売上高が含まれる

営業収益と売上高の違いについて知るためには、収益の構成についても知っておくことが必要です。

収益とは企業に入ってくるお金全般でしたが、収益は営業収益・営業外収益・特別収益から構成されます。それぞれの概要は、以下の通りです。

【収益の内訳】

項目 |

概要 |

営業収益 |

企業の本業によって得た収益であり、収益のなかで主となる要素 |

営業外収益 |

企業の本業以外で発生した収益のこと

|

特別収益 |

企業の本業以外で発生した臨時の収益のこと

|

営業収益・営業外収益の違いは、本業により得た収益か否かです。たとえば上記表で、営業外収益の例として不動産賃料と書きました。ただしモデルとする企業が不動産賃貸業であれば、不動産賃料は「本業による収益」となり、営業収益に含まれることになるのです。

また営業収益には、売上高と営業収益が含まれます。両者の違いについては次項で説明します。

あらためて営業収益と売上高の違いとは?

営業収益と売上高は上述したとおり、いずれも本業によって得たお金を指す勘定科目である点で共通しています。そのため損益計算書(P/L)に、売上高と営業収益が計上されていると、違いがわかりにくいと感じる方も多いのでしょう。

実のところ、営業収益と売上高をはっきりと区別するのは困難です。ただし商慣習的には、以下のように考えることができます。

- 本業から得た収益である営業収益には、売上高と営業収益が含まれる

- 営業収益のうち売上高は、有形の製品・商品を販売して得た金額を指す

- 営業収益のうち、売上高に該当しない無形のサービスを提供した対価や手数料として得た金額は、そのまま営業収益と呼ぶ

たとえばコンビニ業においては、店舗(自社・直営店舗)で商品や製品を販売して得たお金は売上高に含まれます。一方、加盟店から得るロイヤリティやテナントの賃貸料などは、営業収益とされるわけです。

それでは、なぜ売上高と営業収益がこのように区別されるのでしょうか。その理由はいくつかありますが、たとえば手数料などで得たお金を売上高としてイメージしづらいという面があるようです。

また商品の販売であれば、何を売上原価とするかは明確に判断できるでしょう。一方で手数料や無形のサービスでは、何を売上原価とするかはっきりしないという点もあります。

このような商慣習的な違いもあって、売上高と営業収益が別個に表されることがあるのです。

営業収益・売上高の会計区分は業種などにより異なる

営業収益や売上高の会計区分は、業種などによって異なります。そのため何が営業収益・売上高に含まれるかは、業種ごとに確認しなければなりません。

たとえば証券会社を例にして、営業収益の内訳をみていきましょう。

【証券会社の営業収益内訳】

営業収益 100億円 |

受入手数料(株式の仲介などで顧客から得た手数料):30億円 |

上記のうち受入手数料は、証券会社の日常的な業務による収益であるとして営業収益に含まれます。一方でトレーディング損益と金融収益については、売上高に分類されるのです。

次に不動産業における営業収益の内訳をみていきましょう。

【不動産業の営業収益内訳】

営業収益:1,000億円 |

住宅分譲:700億円 |

不動産業でなければ、不動産を販売して得た収益は特別収益に含まれます。しかし不動産業の場合、不動産の売買は本業であることから営業収益となるのです。このように同じ勘定科目でも、業種によって営業収益に含まれるか否かが変わります。

まとめ

営業収益と売上高は、どちらも企業が本業で得たお金を指す用語であり両方とも収益に含まれます。両者は似た概念であり、明確に区別するのは簡単ではありません。

ただし商慣習的には、営業収益のうち有形の製品や商品を販売して得た金額を指します。一方で手数料や無形のサービス提供で得た対価については、営業収益として集計されるのです。こういった違いを把握しておけば、営業収益・売上高両方が表記される流通業などの損益計算書が読みやすくなるでしょう。

次の記事

マイクロ法人とは?個人事業主より節税できる法人化のメリットと注意点、設立の手順

営業収益と売上高の違いとは?「営業収益とは」の基本からわかりやすく解説

2024-08-20 10:11

流通業などの損益計算書では、営業収益と売上高が別々の項目として掲載されています。営業収益と売上高はいずれも企業が本業によって獲得したお金であり、意味が似ているため初めて見る方は違いがわかりづらいでしょう。 実際、こ…

マイクロ法人とは?個人事業主より節税できる法人化のメリットと注意点、設立の手順

2024-07-09 09:00

個人事業が発展し利益が出るようになると、「節税」が気になります。節税の手段にはさまざまなものがありますが、中でも近年、特に注目を集めているものの一つが「マイクロ法人」です。自分の事業にマイクロ法人が適しているかどうか、しっか…

WEBサイト運用のやり方と必要な準備を1から解説!

2024-01-18 10:00

「WEBサイトを運用してみたいが、具体的にどうやればいいのかわからない」「WEBサイトを作ってはみたが、思うように効果が得られない」企業がWEBサイトを運用することが当たり前になった昨今、このような悩みを持つ人は多いと思いま…

オフバランス取引を生かした財務戦略

2023-11-29 16:45

オフバランス取引は、企業の財務戦略において重要な役割を果たします。この取引は、貸借対照表の帳簿外にある取引(貸借対照表に直接記載されないもの)であり、企業の財務状況を最適化する手段として利用されます。本記事では、オフバランス…

オプション取引の概要と仕組を解説

2023-11-28 05:41

オプション取引は、投資家に多様な戦略と機会を提供します。本記事では、オプション取引の基本、その概要と仕組み、メリット、さらに取引開始の方法について詳しく解説していきます。リスク管理から収益機会の最大化まで、オプション取引がど…